Составление счетов и квитанций для плательщиков является кропотливой работой, требующей особой внимательности и затрат большого количества рабочего времени финансового работника.

При большом потоке клиентов, свойственном для организаций предоставляющих микрозаймы, облегчение данной операции, при помощи добавления QR-кода на бланк квитанции или счета, позволяет значительно повысить производительность и ускорить оплату займов клиентами компании. Ускорение оплаты происходит благодаря облегчению операции, которую необходимо совершить заемщику. Заемщику достаточно отсканировать необходимый QR-код в мобильном приложении банка или у банковского терминала и провести оплату.

Сервис для создания квитанций с QR-кодом

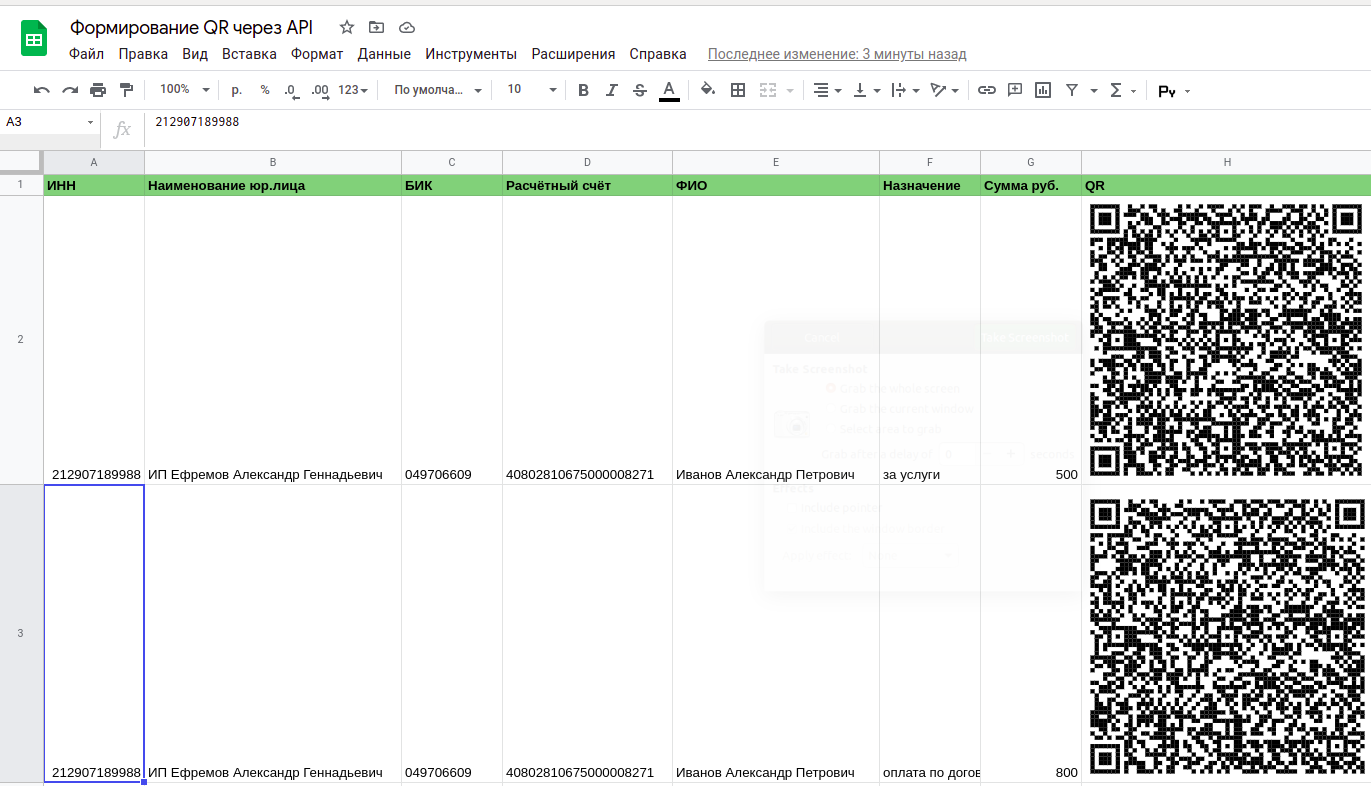

Представленный на сайте бесплатный функционал способен перекрыть базовые потребности финансовых работников, занимающихся созданием квитанций. Бесплатный сервис позволяет формировать квитанции, снабженные QR-кодом для оплаты и сохранять их в удобном формате, для дальнейшей печати и передачи на руки клиентами микрофинансовой организации.

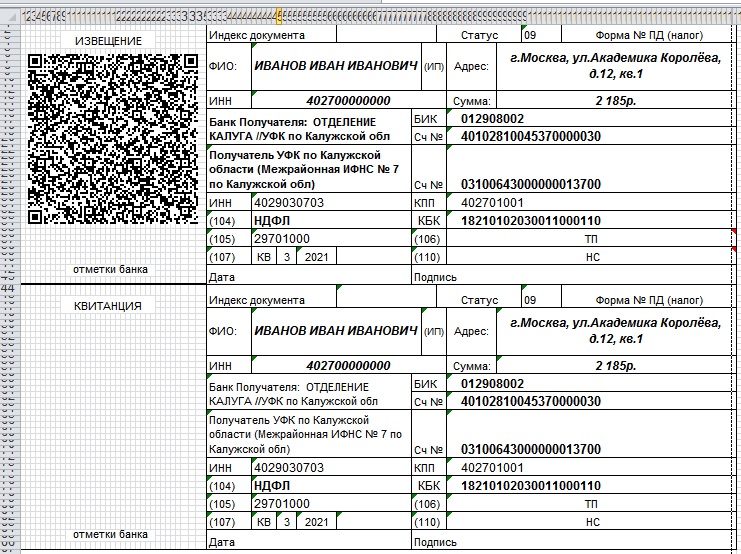

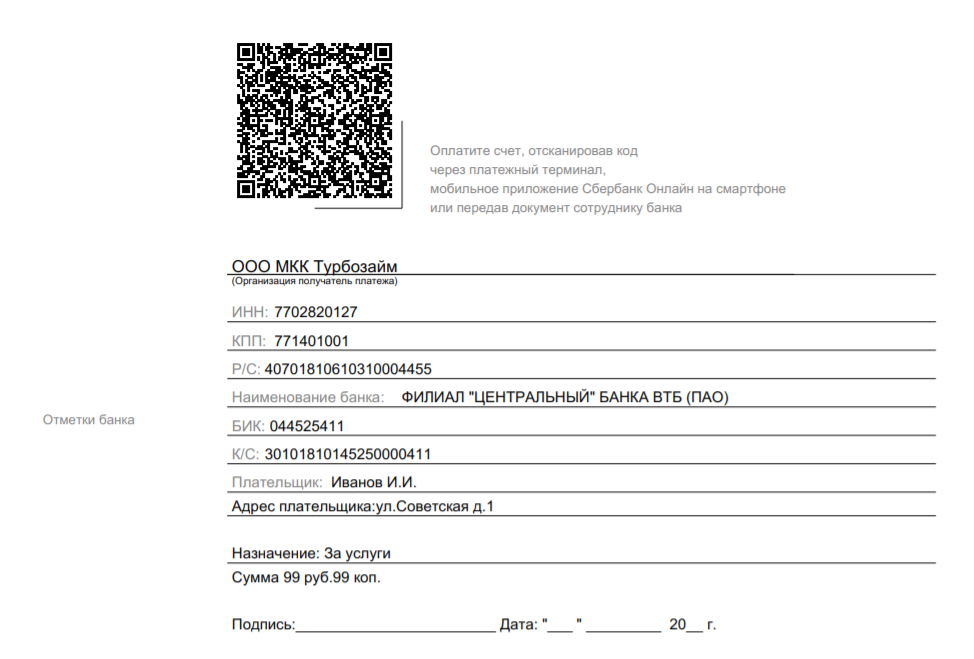

Пример квитанции c QR, созданной при помощи бесплатного сервиса:

Важная информация! Банковские комиссионные сборы при совершении оплаты составляют 1-3%, в зависимости от банка и наличия договора на приём платежей. Оплатить квитанцию при помощи QR-кода можно при помощи мобильных приложений, таких как Сбер, ВТБ-банк, Почта России, банк Тинькофф и сервис ЮMoney/Яндекс.Деньги, либо используя банковский терминал, оснащенный функционалом для считывания QR-кодов.

Функционал платного сервиса sbqr

Приобретая доступ к платному сервису, клиент получает доступ к комплексу дополнительных функций, ускоряющих процесс создания счетов для приема платежей.

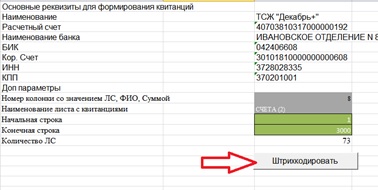

Пользователь сайта, оплативший абонентскую подписку может создавать квитанции и счета в неограниченном количестве. Для упрощения работы, в сервисе реализована возможность, позволяющая выставить группы квитанций, на основании списка начислений, эта функция позволяет значительно автоматизировать составление счетов и исключает возможность ошибки.

Для микрофинансовых организаций, выставляющих однотипные ежемесячные счета для большого количества заемщиков, подойдет функция, позволяющая сформировать для каждого клиента платежные документы сразу на все запланированные выплаты.

Присутствует механизм интеграции онлайн-сервиса на сайт организации, нейтральное оформление расширения будет гармонично смотреться с любым дизайном сайта.

Для персонализации счетов присутствуют возможности добавления печати организации, факсимиле или логотипа организации.

Учитывая высокую конкурентность среди организаций, оказывающих услуги микрозаймов, узнаваемость является важным фактором, влияющим на приток новых клиентов. В укреплении бренда организации поможет сервис создания любых изображений или логотипов, обладающих всем функционалом QR-кода.

Инструкция для начала полноценной работы с сервисом

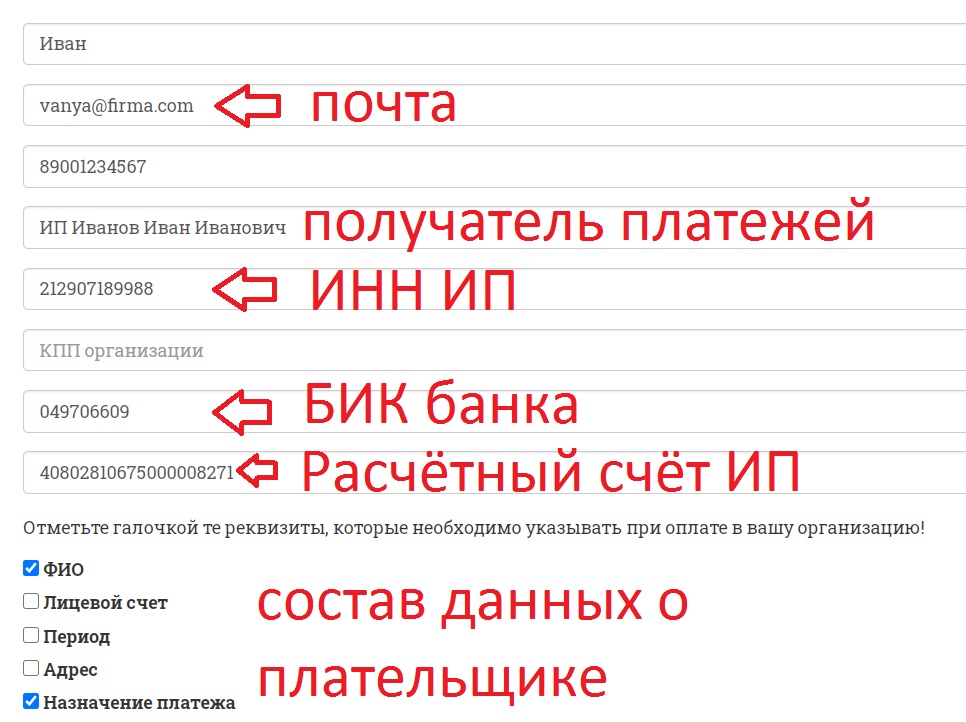

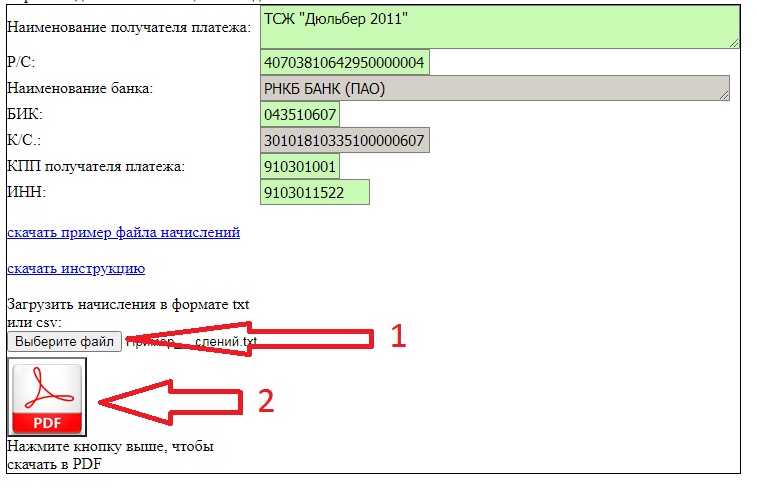

При создании кабинета пользователю будет предложено для заполнения 8 полей, в которые необходимо ввести контактные данные и реквизиты предприятия. Заполнив необходимую информацию клиент сервиса получает возможность выбора тех реквизитов, которые необходимо указывать при оплате счетов предприятия.

Регистрация пользователя завершается после нажатия кнопки “Создать личный кабинет”. Ссылка доступа придёт на почту. Зайдя в личный кабинет, можно уже создать QR код для сбора платежей по микроймам.